El registro de sentencias favorables a los afectados por las tarjetas revolving han ido en aumento a lo largo de este año. Si has estado pagando unos intereses muy altos a la hora de devolver el crédito de una tarjeta de este tipo, descuida, te contaremos todo lo que necesitas saber para reclamar.

¿Qué es una tarjeta revolving?

Una tarjeta revolving es una tarjeta de crédito, pero, tiene una serie de características que la hacen diferente, aunque la entidad bancaria nos pueda hacer pensar otra cosa.

Te puede interesar: ¿Cuánto han recaudado los ayuntamientos con la plusvalía municipal?

La primera peculiaridad sería que, automáticamente, al hacer uso de una tarjeta revolving para el pago o unas compras que hayamos realizado con ella, van a quedar aplazados. Esto que a priori, se podría ver como una ventaja, tal y como explicaremos más adelante, cuenta con más defectos que ventajas.

Si bien es cierto que te permite fraccionar el pago del crédito, y que, el banco en cuestión, puede comercializar con el producto como si este fuera su gran punto fuerte. Ya que el resto de tarjetas de crédito, normalmente, permiten que se haga uso de la línea de crédito que se haya aprobado en cada caso, sin embargo, todo debe de ser devuelto en la fecha establecida del mes siguiente natural (normalmente durante los primeros días del mes) y si se quieren aplazar, puede ser posible, pero con unos intereses elevados.

Por eso, cuando el banco ofrece la posibilidad de contar con una tarjeta de este tipo, el cliente puede creer que es una buena oportunidad porque ¿A quién no le ha surgido nunca un imprevisto y a necesitado pagar algo? Pues tener la posibilidad de poderlo pagar a plazos, es algo que, cuanto menos, puede suponer un desahogo.

Pero, a pesar de todo esto, nosotros recomendamos la cautela y contar con la información correcta antes de decidir lanzarse a la piscina, por lo tanto, siempre es conveniente que se valoren algunos aspectos, con los que quizás no se cuente, en muchas ocasiones por la falta de trasparencia de los bancos, y que son imprescindibles antes de adquirir una tarjeta revolving.

¿Cuáles son las desventajas de una tarjeta revolving?

Normalmente, la mayoría de este tipo de tarjetas de ofrecen la posibilidad de devolver el crédito de diferentes formas, eligiendo la que mejor se adapte a la situación particular de cada usuario.

Como si se tratara de cualquier otro tipo de tarjeta de crédito, se puede devolver el crédito al siguiente mes, es decir, cuando ha terminado. También dan la opción de elegir una cantidad fija en la que vas a ir devolviéndolo paulatinamente cada mes, pero atención con esto, porque a medida que se vaya devolviendo el crédito en cada mensualidad, también se vuelve a disponer de esa cantidad, por lo que hay que ser muy cuidadoso a la hora de utilizar de nuevo la tarjeta, ya que el cliente se puede meter en una deuda continua de la que le será difícil salir.

Por último, también ofrecen la opción de ir reembolsando un porcentaje fijo todos los meses de la deuda que genere el cliente, con interés que suele oscilar entre el 5% y el 25%.

Y si has llegado hasta aquí en la lectura te preguntarás qué dónde está el problema. Verás, si el cliente ha elegido devolver en varios plazos, observará que, desde la primera mensualidad de la devolución del crédito, pagará una diferencia muy desproporcionada entre, el importe real que está devolviendo del crédito y los intereses que está generando el préstamo del mismo.

¿De cuánta diferencia estamos hablando? Los intereses son muy desproporcionados, llegando a alcanzar el 25% -o más-. Algo que sin duda es cuanto menos alarmante. Además, es una situación muy peligrosa, porque al ver que se está devolviendo una cantidad asumible –al haberlo fraccionado- el afectado puede estar siempre pagando un crédito que nunca cesa de crecer, y que, a la larga, puede suponer miles de euros.

¿Cómo se ha pronunciado la justicia respecto a las tarjetas revolving?

A lo largo de este año, han sido decenas de sentencias las que han anulado los contratos de las tarjetas revolving por usurarios, debido a los altísimos intereses que han estado pagando los afectados, superiores al 20% e incluso llegando en algunos casos al 28%. También ha sido decisiva la demostración de que en realidad hubo una falta de transparencia en muchos de los casos de la comercialización de estas tarjetas.

Te puede interesar: ¿Debo de pagar la Plusvalía municipal si vendo con pérdidas?

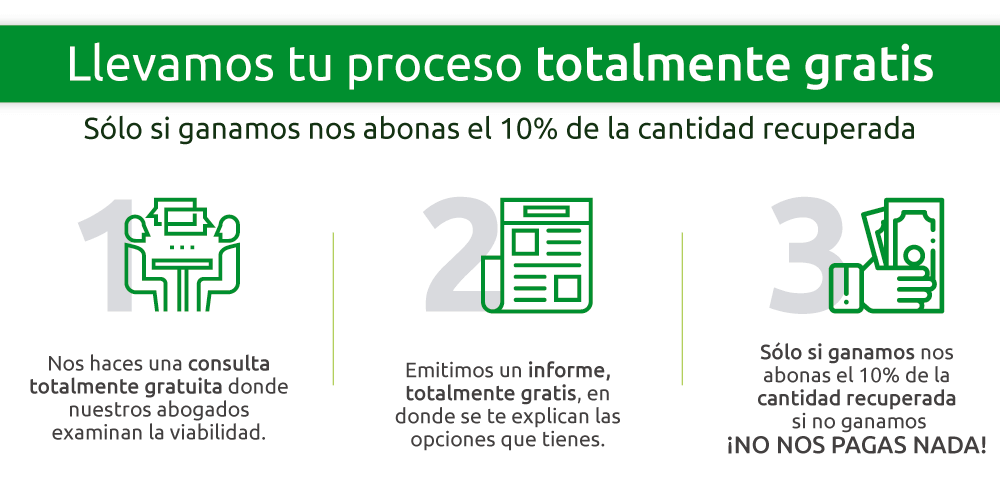

En Coraza Legal contamos con un equipo de expertos que sabrá defender tu caso garantizando el éxito en la sentencia. No dudes en ponerte en contacto con nosotros, recupera el dinero que perdiste.

![]()