Por momentos creemos que vender una propiedad es un procedimiento sin muchas contrariedades, sin embargo, las cosas se pueden llegar a complicar cuando la venta es a pérdidas, por ejemplo ¿te suena el Impuesto Sobre el Incremento de los Terrenos de Naturaleza Urbana, mejor conocido como Plusvalía Municipal? Si es así, esta información es de tu interés, ya que te explicaremos cuándo y por qué se debe o no pagar este impuesto.

La Plusvalia Municipal es un impuesto que a los ojos de los estamentos nacionales es completamente legal, pese a esto su cobro solo se puede dar bajo características específicas, las cuales ayudarán a determinar la equidad de los pagos y de los ingresos individuales de cada vendedor.

Te puede interesar: Voy a vender mi inmueble, ¿debo pagar la plusvalía municipal?

Antes de continuar centrémonos en el contexto. La Plusvalía Municipal es un impuesto que se cobra siempre que se transfiere una propiedad, es decir, cuando ésta cambia de dueño. Dependiendo de las condiciones se establece la responsabilidad del pago, el cual tiene en cuenta factores como el valor del suelo, más no el de la construcción en sí.

¿Cuáles son esas condiciones? Presta atención.

Aunque sea un impuesto de importe obligatorio, la regulación asignada por el Real Decreto Legislativo 2/2004 del 5 de marzo establece con claridad quienes deben pagar la plusvalía y bajo qué condiciones. De este modo se debe pagar el importe en los siguientes momentos:

- Donación o herencia:

Cuando el inmueble es adquirido bajo esta modalidad de transferencia, conocida como Título gratuito, la responsabilidad de realizar el pago de la plusvalía recae en quien recibe el terrero, es decir, el beneficiario de la situación.

- Compraventa:

Este proceso se conoce como Título oneroso, y es cuando la transferencia se da por medio de un intercambio monetario. Por este motivo, quien vende o entrega la propiedad es quien deberá pagar el impuesto.

¿Cuál es el conflicto con la Plusvalía Municipal?

El problema central de la plusvalía Municipal en España surge y se mantiene gracias al boom inmobiliario que se dio a finales de 2008, ya que el valor del suelo subía considerablemente, pero el valor del ladrillo bajaba. Con una economía tan endeble, era normal ver como miles de familias empezaban a vender sus inmuebles a pérdidas.

Se estima que entre el 2013 y el 2016 más de 500.000 personas vendieron sus viviendas por debajo del valor por el que las compraron en un primer momento.

¿Esto qué tiene que ver? Pues, aunque el inmueble no contribuía al momento de la venta a absolutamente ninguna ganancia económica para el vendedor, éste no quedaba exento al pago de la Plusvalía Municipal, impuesto que podía llegar hasta el 30% del valor del suelo. Dicho cobro significó más de 2.000 millones de euros para todos los ayuntamientos de España.

Si vendo a pérdidas ¿debo pagar el impuesto?

No, ya que el Ministerio de Hacienda y la Federación Española de Municipios y Provincias (FEMP), llevaron a cabo una reforma que se empezó a aplicar desde el 15 de junio de 2017, en la que se pedía la anulación del cobro de la Plusvalía Municipal cuando el inmueble era vendido por un valor inferior al de la adquisición inicial.

De igual modo el Boletín Oficial del Estado (BOE) anunció sentencia de nulidad apelando a que no se puede y no se debe pagar tributo, si el inmueble no representó ningún tipo de ganancia económica al momento de la venta.

Te puede interesar: Plusvalía municipal, un impuesto que afecta a miles de personas en España.

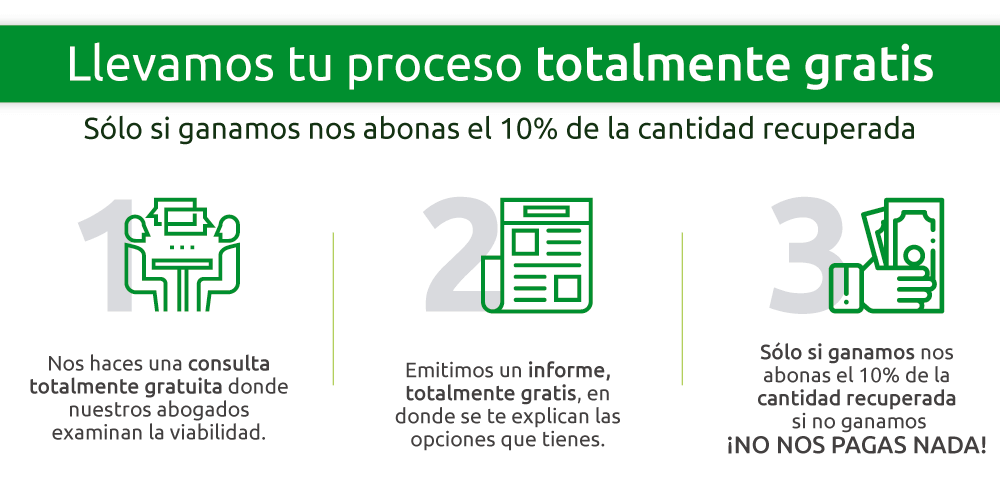

Así que si has vendido a pérdidas recuerda que puedes reclamar. Si deseas adelantar tu proceso y recibir asesoría de calidad, no dudes en contactarnos.

![]()