El escándalo generado por las famosas cláusulas suelo, ha vuelto al primer plano de la actualidad tras la Sentencia del Tribunal de Justicia de la Unión Europea, que insta a la banca a devolver a los clientes con dichas cláusulas en sus hipotecas, el dinero cobrado de más desde el principio del contrato, junto con sus intereses.

Este nuevo panorama nos lleva a explicarte en qué consisten estas cláusulas y cómo identificarlas.

El denominado límite de variación del tipo de interés, es una cláusula incluida por los bancos en los contratos hipotecarios de tipo variable, a través del cual, el cliente está obligado a abonar un tipo de interés mínimo, sea cual sea la evolución del índice de referencia pactado en dicho contrato. Suele estar integrado en el apartado “interés variable” dentro de las escrituras del préstamo hipotecario.

A tal efecto, y dada la crisis inmobiliaria que ha sufrido el país, los índices normales a los que suele referenciarse las hipotecas, (EURIBOR o MIBOR) han decaído estrepitosamente, motivo por el cual los clientes de hipotecas referenciadas a estos índices podrían haberse visto beneficiados, viéndose ello reflejado en la reducción de intereses que debían de abonar a la entidad prestamista, viéndose representado en el pago de una cuota mensual mucho menor.

Sin embargo, en los millones de contratos de préstamos hipotecarios firmados en los últimos años esto no ha sido así, dado que la mayoría contemplaban la famosa “clausula suelo” por la que se determinaba que, con independencia de la situación del índice de referencia, si este no supera un mínimo, siempre será de aplicación el mínimo indicado.

Tal circunstancia es la que ha sido declarada abusiva por nuestros tribunales y más concretamente por el Tribunal de Justicia de la Comunidad Europea, que ha declarado ilegal la integración de este tipo de cláusulas en los préstamos hipotecarios. Por este motivo, los bancos se están viendo obligados a retirar dicha cláusula de los préstamos, y a devolver a los afectados lo cobrado de más durante la aplicación de la citada cláusula.

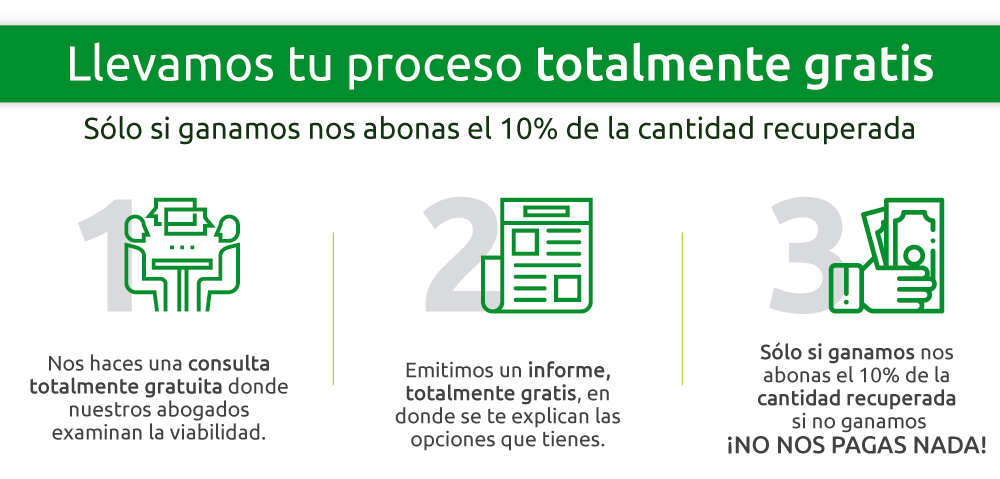

Por lo tanto, si usted es uno de los afectados por el escándalo de la hipoteca clausula suelo, no lo dude y reclame. En Coraza Legal podemos ayudarle a recuperar su dinero de manera rápida, sencilla y sin ningún coste, contáctenos.

Más información sobre reclamaciones acerca de Hipoteca Cláusula Suelo

![]()