Para entender un poco las diferencias y similitudes entre los gastos hipotecarios y las clausulas suelo, vamos a tratar un caso cercano a la realidad, por el que pasan cientos de personas que desean adquirir vivienda.

Luis y Ana están realmente emocionados. Acaban de firmar su primera hipoteca: comienzan una nueva vida juntos (aunque su bolsillo ya está tiritando).

Antes de la concesión de la hipoteca, los enamorados han tenido que pagar 400 € por la tasación. Tras la concesión, han tenido que pagar 1.000 € en concepto del Impuesto de Actos Jurídicos Documentados (AJD), 770 € para gastos del notario, 350 € para el Registro de la Propiedad y 200 € en concepto de gastos de gestoría.

Además, se dan cuenta de que su hipoteca incluye una cláusula que habían pasado por alto porque el banco no les informó con demasiada transparencia: la cláusula suelo, la cual establece un límite mínimo al interés que se aplicará en la cuota, aunque el tipo de interés (Euríbor) baje. Luis y Ana son unos de los miles de afectados por los gastos hipotecarios y las cláusulas suelo.

SIMILITUDES:

Ambas cláusulas son abusivas, y por tanto, nulas. Así que no existe límite temporal para reclamarlas.

- Gastos hipotecarios

Este tema ha generado enormes debates, aun así el Tribunal Supremo determinó a finales de 2015 la abusividad de esta cláusula. En la sentencia, afirma que los gastos de hipoteca corresponden a las entidades.

- Cláusulas suelo

El Tribunal de Justicia de la Unión Europea (TJUE) ha dictado una sentencia en la que establece la retroactividad total en la devolución del dinero cobrado por los bancos. Y es que, hasta ese momento, el Tribunal Supremo no obligaba a los bancos a devolver todo lo recaudado desde el inicio de la hipoteca, si no sólo desde la sentencia de 2013, pero un cambio en la decisión del Tribunal ha hecho que ahora se puedan reclamar todos los euros cobrados de más desde el inicio.

Ambas se encuentran en los contratos hipotecarios (aunque no siempre es fácil identificarlas).

- Gastos hipotecarios

Esta cláusula se recoge como una de las últimas cláusulas financieras. Afirma que el cliente debe afrontar todos los gastos derivados del préstamo.

- Cláusula suelo

Habitualmente, se encuentra en la cláusula Tercera Bis, que se suele referir a la variabilidad del tipo de interés. La denominación de la cláusula y su ubicación en la escritura pueden variar en función de la entidad financiera.

Ambas deben reclamarse judicialmente.

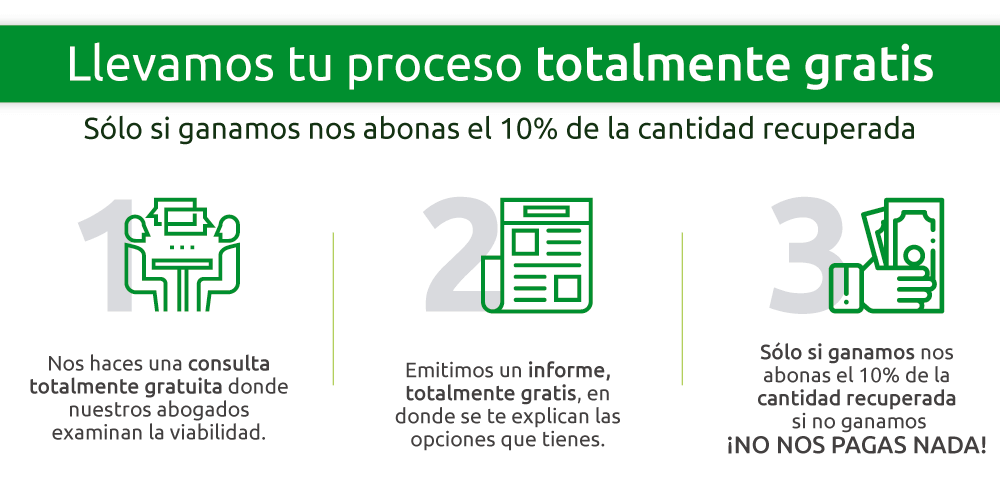

Aunque el Tribunal Supremo ha manifestado que ambas son cláusulas nulas, las entidades bancarias habitualmente no suele responder con efectividad y devolver las cantidades por “las buenas”. Por este motivo, la iniciación de un procedimiento judicial es el único camino que nos asegura la recuperación del dinero pagado de más.

La jurisprudencia de sentencias favorables de cara al cliente en estos asuntos, que ya llega al 90% de los casos, abre los horizontes para nuevos clientes que quieran reclamar.

DIFERENCIAS:

Una se paga al principio de la hipoteca y la otra se paga todos los meses que dura la hipoteca.

- Gastos de hipoteca

Algunos de estos gastos deben pagarse antes de la concesión del préstamo hipotecario y otros automáticamente después. Pero todos ellos se pagan al principio.

- Cláusula suelo

La cláusula suelo es un interés mínimo que se paga mensualmente, es decir que su pago dura todo lo que dure la hipoteca. Es una cláusula que se extiende en el tiempo.

Con una sólo se devuelven los gastos y con otra, además, se recalcula el cuadro de amortización de la hipoteca.

- Gastos hipotecarios

La repercusión de declarar nula la cláusula, únicamente reside en devolver los gastos que los clientes no debieron pagar.

- Cláusula suelo

Con la nulidad de esta cláusula, además de devolver lo que se ha cobrado de más, también supone el recalculo del cuadro de amortización.

Existe un Real Decreto para eliminar la cláusula suelo. Para los gastos, aún no.

- Cláusula suelo

El Real Decreto 1/2017 promovido por el Gobierno obliga a las entidades bancarias a revisar y eliminar la cláusula y a hacer una oferta a sus clientes. Es decir, obliga a dar una contestación a cada uno de los clientes afectados.

Estas son las similitudes y las diferencias de estas dos cláusulas, abusivas y nulas, por las que las entidades bancarias han llenado sus arcas durante los últimos años. Así que, reclama lo que es tuyo.

![]()